안녕하세요

오늘은 아멕스 2편을 다루어 보겠습니다.

저는 투자중이 아닐뿐더러, 미래에 투자 할 포트폴리오라는점 한번 더 말씀드립니다.

지방선거까지는 국장에서 있어야 벌기 쉽다고 생각하거든요ㅎㅎ

"본 포스팅은 종목 추천이 아니며, 개인적인 투자 기록입니다. 향후 편입 예정 종목에 대한 주관적인 의견이 포함되어 있을 수 있습니다."

1. K자형 소비 양극화와 결제 생태계의 패러다임 전환

1963년 샐러드 오일 스캔들이라는 치명적인 위기를 넘기고 '상위 1%'의 지갑을 장악한 아메리칸 익스프레스(AXP). 그렇다면 2026년을 바라보는 현재, 이들은 어떻게 돈을 벌고 있을까?

현재 글로벌 경제는 전례 없는 유동성 팽창 이후 '인플레이션 고착화'와 '고금리 장기화'라는 극심한 'K자형 소비 양극화'를 겪고 있다. 하단부의 중저소득층은 필수소비재 가격 상승과 이자 부담으로 가처분 소득이 급감하고 있다. 반면, K자 상단부의 부유층은 탄탄한 자산 가치 상승을 바탕으로 프리미엄 여행, 다이닝, 엔터테인먼트 등에서 견고한 지출을 이어가고 있다.

결제 네트워크 기업은 물가가 오르면 결제 대금도 커져 수수료가 늘어나는 전형적인 '인플레이션 헤지' 자산이다. 하지만 소비자의 신용도와 비즈니스 네트워크 구조에 따라 거시경제 충격을 방어하는 능력은 극명하게 엇갈린다. 오늘 2편에서는 글로벌 결제 산업의 양대 산맥인 아멕스(AXP)와 비자(V)의 펀더멘털을 심층 해부하고, 왜 내 장기 포트폴리오에 비자가 아닌 아멕스가 들어가야만 하는지 그 구조적 시너지를 증명해 본다.

https://www.visualcapitalist.com/mapped-the-average-credit-card-debt-in-every-u-s-state-2024/

Mapped: The Average Credit Card Debt in Every U.S. State (2024)

Households in richer states have higher average credit card debt but higher incomes allow them to pay it off faster as well.

www.visualcapitalist.com

2024년 2분기 기준 1조 1,400억 달러를 돌파하며 사상 최고치를 경신한 미국의 신용카드 부채. 중저소득층의 리볼빙과 연체율이 급증하는 억압적인 매크로 환경에서, 결제 네트워크 기업의 '고객 타겟팅' 능력은 생존을 가르는 핵심 지표가 되었다.

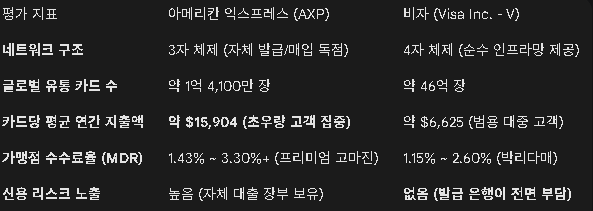

2. 비즈니스 모델 비교: 3자 체제(AXP) vs 4자 체제(V)

두 기업은 똑같이 플라스틱 카드를 서비스하는 것 같지만, 내재된 가치 창출 메커니즘은 완전히 다르다.

2 - 1. 비자(V)의 개방형 생태계 (4자 체제) : 비자는 소비자에게 돈을 빌려주지도, 카드를 발급하지도 않는다. 전 세계 수천 개의 은행을 연결하는 결제 인프라(데이터 고속도로)를 깔아두고, 결제가 일어날 때마다 미세한 통행료를 떼어가는 '순수 테크 기업'이다.

2 - 2. 아멕스(AXP)의 폐쇄형 생태계 (3자 체제) : 반면 아멕스는 카드 발급, 가맹점 매입, 결제망 운영을 모두 혼자서 독식한다. 이 폐쇄형 모델의 가장 강력한 무기는 소비자와 가맹점 양쪽의 데이터를 100% 완벽하게 통제한다는 것이다. 이를 통해 초개인화된 마케팅을 펼치며 우량 고객을 록인한다.

아멕스는 비자보다 가맹점 수수료율(MDR)이 압도적으로 높다.(최대 3.3% 이상). 과거엔 이 때문에 가맹점들이 아멕스를 거부하기도 했지만, 지금은 다르다. 아멕스 고객의 카드당 연평균 지출액은 약 15,904달러로, 비자(6,625달러)보다 2.4배나 높다. 상인들 입장에서는 수수료가 비싸도 씀씀이가 압도적인 아멕스 VVIP들의 발길을 끊을 수 없기에 이를 기꺼이 수용한다. (현재 미국 내 신용카드 가맹점 99%에서 아멕스 결제가 가능하다.)

ai에 도움을 받아 간단하게 표를 뽑아보았다.

3. 리스크 매트릭스: 매크로 신용 위험 vs 규제 역학

두 기업은 구조가 다른 만큼, 맞이하는 최악의 리크스도 극명하게 다르다.

3 - 1. 아멕스의 아킬레스건: 대손 비용(Credit Risk)

직접 대출을 해주는 아멕스는 경기 침체 시 연체율 급등이라는 리스크를 안고 있다. 타 카드사들이 3~4% 이상의 대손율로 적자에 시달릴 때도, 아멕스의 2024년 대손상각비(NCO)는 2.0% 수준으로 철저하게 통제되었다. 평균 FICO 스코어 720점이 넘는 초우량 고객들이 매크로 충격에도 지갑을 닫지 않는 강력한 완충재(Buffer) 역할을 해주기 때문이다.

3 - 2. 비자의 치명적 위협: 신용카드 경쟁법(CCCA)과 규제 리스크

비자는 신용 위험이 제로(0)에 가깝지만, 현재 미국 정치권의 전방위적인 '반독점 규제 리스크'에 직면해 있다. 상인들의 수수료 부담을 낮추기 위해 발의된 신용카드 경쟁법(CCCA)이 핵심이다. 은행이 카드를 발급할 때 비자/마스터 외에 무조건 대체 네트워크(저렴한 결제망)를 탑재하도록 강제하는 법안이다.

비자와 마스터카드의 독점 체제를 정조준한 신용카드 경쟁법(CCCA). 가맹점에게 결제망 우회 선택권을 부여하는 이 법안이 통과될 경우, 비자의 핵심 경제적 해자인 '고마진 네트워크 수수료'는 심각한 구조적 훼손을 겪게 된다.

아멕스만의 완벽한 '규제 차익'

여기서 포트폴리오 전략가가 가장 주목해야 할 핵심 팩터가 등장한다. CCCA 법안은 비자와 마스터카드 같은 '4자 체제'만을 정조준하여 설계되었다. 발급부터 승인까지 자체 통제하는 아멕스의 '3자 체제'는 이 법안의 규제 대상에서 명시적으로 면제되어 있다. 비자가 규제의 철퇴를 맞고 수수료 출혈 경쟁에 내몰릴 때, 아멕스는 고수익 마진을 온전히 보존하며 오히려 비자의 우량 고객들을 자사 생태계로 흡수해 버릴 압도적인 반사이익을 누리게 된다.

4. 장기 코어 포트폴리오 시너지 분석 (MCO, SPGI, ???, COST, GOOGL)

나의 장기 포트폴리오는 세 가지 메가 트렌드 팩터(데이터/신용 과점, AI 빅테크 인프라, 가치 소비 멤버십)를 추종한다. 여기에 비자(V) 대신 아멕스(AXP)를 편입했을 때 발생하는 구조적 시너지는 가히 완벽에 가깝다.

4 - 1. 코스트코(COST)와의 데칼코마니: 멤버십 경제의 완성

코스트코가 중산층의 필수 소비를 방어하는 오프라인 '연회비 록인 모델'이라면, 아멕스는 상위 1%의 프리미엄 럭셔리 소비를 지배하는 금융 '연회비 모델'이다. 아멕스의 연간 84억 달러에 달하는 순카드 수수료는 단순한 수수료가 아니라, 라운지나 파인다이닝 특권을 누리기 위한 '강력한 구독료' 다. K자형 양극화에서 이 두 기업은 대중의 필수재와 부유층의 재량 소비를 양극단에서 완벽하게 커버하는 방어선을 구축한다.

4 - 2. 팩터 분산과 실물 경제 노출도 밸런싱 (vs MCO, SPGI)

무디스(MCO)와 S&P 글로벌(SPGI)은 순수 100% 무형자산에 기반한 B2B 데이터 기업이다. 여기에 무형 네트워크 통행료 비즈니스인 비자(V)까지 넣으면 포트폴리오가 자산 경량화(Asset-light) 모델에 지나치게 쏠리게 된다. 반면 아멕스는 거대한 대출 장부를 바탕으로 금리 사이클에 직접적으로 연동되는 '융합 금융 플랫폼'이기에, 포트폴리오에 전통적인 딥밸류 가치주와 실물 경제 노출도를 훌륭하게 분산시켜 준다.

4 - 3. 빅테크 반독점 규제의 완벽한 헤지 수단 (vs GOOGL)

만약 알파벳(GOOGL)이 반독점 이슈로 조정을 받고, 동시에 비자(V)마저 CCCA 규제 역풍을 맞는다면 포트폴리오는 동시다발적인 멀티플 축소 위기에 처한다. 하지만 앞서 언급했듯 아멕스는 반독점 규제법(CCCA)에서 완전히 자유롭다. 빅테크 규제 리스크가 극대화되는 시점에 오히려 독점적 프리미엄을 방어하는 완벽한 피난처가 되어준다.

데이터 독점, AI 인프라, 필수 소비, 그리고 프리미엄 결제망까지. 각기 다른 팩터로 거시경제의 변동성을 상호 보완하며 영구적인 현금흐름을 창출하는 궁극의 코어 포트폴리오 시너지

한놈이 더 있습니다.

나중에 다루겠습니다.

아 물론 코스트코도요.

5. 역사가 증명하고 팩터가 완성한 궁극의 코어 자산

비자(V)는 인플레이션 방어와 트래픽 볼륨 스케일 측면에서 위대한 기업임이 틀림없다. 하지만 그 막강한 시장 지배력으로 인해 규제의 타겟이 된 지금, 굳이 내 포트폴리오에 불확실성이라는 리스크를 추가할 이유는 없다.

반면 아메리칸 익스프레스(AXP)는 밀레니얼과 Z세대를 우량 고객으로 성공적으로 끌어들이며 2024년 660억 달러라는 사상 최대 실적을 증명했다. K자형 양극화 시대에서 인플레이션의 수혜는 온전히 누리면서도, 규제의 철퇴는 합법적으로 비껴가는 이 기막힌 '규제 차익'의 포지셔닝.

현재 묵묵히 사이클을 타고 있는 나의 대한조선, 효성티앤씨 등 한국 주식 수익금들이 성공적으로 엑시트 되는 날, 이 175년 역사의 프리미엄 제국 아멕스(AXP)는 내 포트폴리오의 장기 수익률을 한 차원 격상시킬 가장 완벽한 자산이 될 것이다.

6. 마무리

뭔가 벌려놓은건 많고 진도가 쭉쭉 빠지는건 없는 1, 2월 인 것 같습니다.

골고루 꾸준히 한발자국씩은 앞으로 가고는 있긴 하지만, 만족을 할 수가 없네요.

겨울엔 눈에 보이게 성장이 되어 있으면 좋겠습니다.

올해는 다들 몸도 계좌도 블로그도 모든걸 다 키워봅시다.

'주식 > 인뎁스 리포트' 카테고리의 다른 글

| [인뎁스 리포트] 'GE 버노바(GEV)' 금융 독점을 버리고 전력 톨게이트를 쥐다. SPGI 매각과 GEV 편입의 거시경제 피벗 로직 (0) | 2026.04.15 |

|---|---|

| [인뎁스 리포트] 난 얘가 ai시대의 리바이스라 본다. 구조적 해자와 열역학적 한계 돌파 - '버티브 홀딩스(VRT)'의 데이터센터 독점력 및 (0) | 2026.02.28 |

| [인뎁스 리포트] K자형 양극화의 상단을 책임질 '아메리칸 익스프레스(AXP)' (1) | 2026.02.22 |

| [인뎁스 리포트] 'S&P Global (SPGI)' - 무디스의 유일한 라이벌이자 지수(Index)의 주인 (0) | 2026.02.17 |

| [인뎁스 리포트] '무디스(MCO)' 최근 급락은 무슨 이유? 위기? 바겐세일? (1) | 2026.02.15 |