"본 포스팅은 종목 추천이 아니며, 개인적인 투자 기록입니다. 저 또한 해당 종목을 보유 중이므로 주관적인 의견이 포함되어 있을 수 있습니다."

오늘은 신조선가에 대해 다뤄볼까 합니다.

최근 조선 섹터, 특히 '대한조선'을 둘러싼 시장의 시선은 다소 편향되어 있다.

1,000만 주가 넘는 오버행 이라는 수급적 요인이 심리를 짓누르고 있기 때문이다.

하지만 진정한 가치 투자자라면 수급이라는 현상보다 이익의 본질 이라는 실체에 집중해야 한다.

그 실체를 확인하기 위해 우리가 가장 먼저 주목해야 할 곳은 영국에 본사를 둔 세계 최대의 조선·해운 시황 분석 기관

'클락슨 리서치(Clarksons Research)' 의 데이터다.

조선업계의 성경, 클락슨 리서치가 가리키는 방향

조선업 투자자들에게 클락슨 리서치는 일종의 '성경'과 같다. 180년 이상의 역사를 가진 이 기관은 전 세계 선박의 발주, 인도, 잔량 및 가격 데이터를 가장 정밀하게 추적한다. 전 세계 기관 투자자와 선주들이 이들의 데이터를 바탕으로 수조 원 단위의 의사결정을 내린다.

최근 클락슨 리서치가 발표하는 데이터 중 우리가 가장 예민하게 반응해야 할 지표는

'신조선가 지수(Newbuilding Price Index)'다.

이 지수가 가리키는 방향이 곧 조선주의 미래 수익성이기 때문이다.

https://www.clarksons.net/n/#/portal

Clarksons Research

www.clarksons.net

거의 대부분의 데이터가 구독형으로 유료제공입니다.

저도 구독은 되어있지 않아서, 어떻게 인터넷을 뒤져서 꾸역꾸역 찾아왔네요.

이제 번호달고 해석 들어가겠습니다.

1. 역사적 고점에 근접한 신조선가 (180pt 돌파)

신조선가 지수는 1988년 전 세계 선박 건조 가격을 100으로 기준 삼아 산출하는 지수 입니다.

현재 이 지수는 180 포인트를 넘어 190 포인트를 조준하고 있습니다.

이는 조선업 역사상 유례없는 호황기였던 2008년 191.1pt 에 육박하는 수치 입니다.

지금 중요한 것은 속도와 방향

선가는 단순히 물가 상승분을 반영하는 것이 아니라, 선주들의 급박함과 조선사의 자신감이 만나는 지점이라고 볼 수 있습니다.

신조선가 지수가 전고점에 다다랐다는 것은 전 세계 선박 시장이 공급자 우위의 정점에 진입했음을 의미합니다.

우리 많이 읽었던 내용 기억하실까요? 복습 한번? ㅋㅋ

' 가격은 뭐다? 수요와 공급으로 맞춰진다.'

쉽잖아요?

매수자 : 빨리 줘, 나한테 먼저 줘.

매도자 : 쟨 더 준다는데?

가격이 어느 방향으로 움직일까요?

그리고 선박 사이클이나 대한조선에 관한 글을 훑어보신다면,

국제해운기구(IMO)에서 규제를 빡빡하게 하느라 + 교체주기로 인해 그 말이 또 떠오르실겁니다.

' 가격은 뭐다? 수요와 공급으로 맞춰진다.'

2. 왜 선가는 꺾이지 않는가? (슬롯의 희소성 가치)

현재 글로벌 주요 조선소들의 도크는 이미 2027년, 길게는 2028년 인도분까지 예약이 마감되었다.

이를 업계에서는 '슬롯(slot)이 찼다.' 라고 표현을 한다.

선주가 지금 당장 고효율 친환경 선박을 주문해도 3 ~ 4 년 뒤에나 받을 수 있다는 뜻 이다.

이러한 슬롯의 희소성은 선가의 하방 경직성을 강하게 지지한다.

특히 IMO(국제해운기구)의 환경규제가 강화되면서 노후 선박의 교체 수요는 선택이 아닌 생존의 문제가 되었다.

수요는 줄을 서 있는데 배를 만들 자리는 한정되어 있으니, 조선사는 수익성이 낮은 저가 수주를 거부하고 고부가가치 선박 위주로 선별수주를 할 수 있는 강력한 가격 결정권을 갖게 된 것 이라고 볼 수 있죠.

뭐 한마디로 고기반찬만 골라서 먹을 수 있는거죠.

3. P의 상승과 C의 안정 : 스프레드 확대 구간

(P는 Price 가격을, C는 Cost 비용을 의미함)

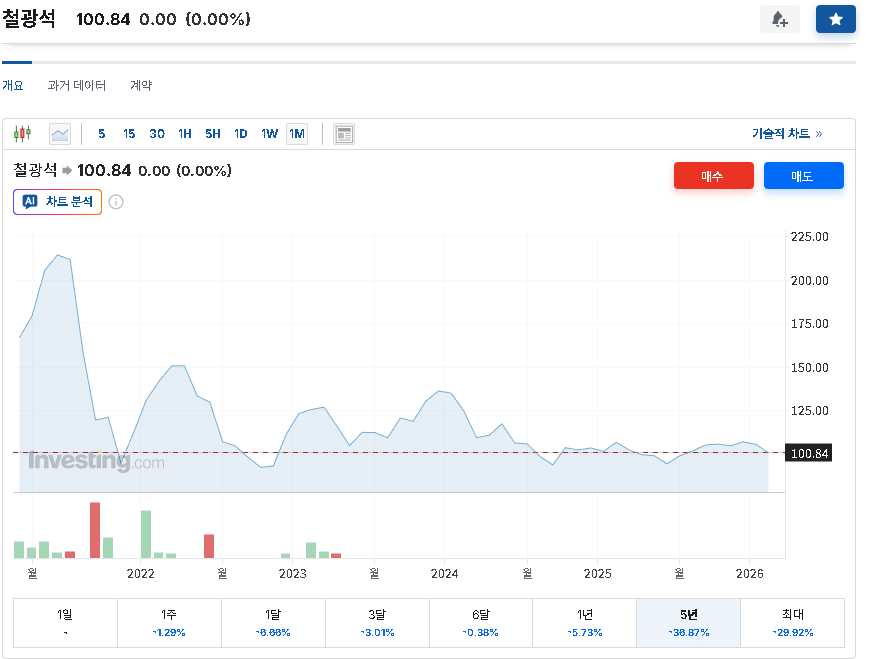

조선업 원가의 핵심인 후판 가격의 선행 지표, 철광석 가격이 안정세를 보이며 수익성 개선(Spread 확대)을 예고하고 있다.

조선업의 이익은 선가와 원가의 차이인 '스프레드' 에서 발생한다.

원가의 약 20% ~ 30% 를 차지하는 후판(두꺼운 철판) 가격은 최근 철광석 가격의 안정화와 전방 산업의 수요 둔화로 인해 하향 안정화 추세에 있다. (위 차트 참고)

반면 신조선가는 지속적으로 우상향하고 있다. (글 초반 클락슨 신조선가 지수 참고)

P는 오르고 C는 낮아지는, '골디락스' 구간에 진입한 것이다.

지금 수주하는 물량은 과거 저가 수주 물량들이 털려나가는 1~2년 뒤부터 본격적으로 영업이익률의 퀀텀 점프를 이끌어낼 것이다.

4. 고환율 수혜 - (달러로 받고 원화로 남긴다)

조선업은 대표적인 결제 대금이 달러(USD) 인 산업이다.

4 - 1. 최근 고환율(달러 강세) 기조는 조선사에게 엄청난 환차익을 선사한다.

4 - 2. 선가는 이미 역대급으로 높은데, 이를 원화로 환산하면 실적에 찍히는 숫자는 더욱 커질 수 밖에 없다.

4 - 3. 신조선가 상승에 고환율 수혜까지 더해진 '호 재 구 간' 이다.

5. 체질 개선 완료 (저가 수주 물량의 소진)

과거 조선사들을 괴롭혔던 것은 일감이 없어서 억지로 받아온 '저가 수주 물량' 이었다.

하지만 이제 그 악성 재고들이 도크에서 거의 다 빠져나가고 있다.

이제부터 인도되는 배들은 '비싼 값에 계약한 배' 들이다.

과거의 짐을 벗고 본격적인 이익 회수기에 진입 했다는 것 이다.

알죠알죠 멸치볶음 맛있죠. 깻잎무침 맛있죠. 맨날 먹을 수 있죠. 근데 후라이 한장도 없었다니까?

근데 갈비찜이 들어온다고

입맛이 돌아 안돌아

마무리

노이즈를 무시하고, 본질을 봐야한다.

시장에는 늘 소음이 존재한다. 오버행은 결국 소화되어야 할 물량일 뿐 기업의 펀더멘탈을 훼손하지 않는다.

오히려 수급 이슈로 인해 주가가 눌려 있는 지금이 타점이고, 역사적 고점을 향해 가는 신조선가와 조선업의 실적 턴어라운드를 믿는 투자자에게는 기회가 될 수 있다.

클락슨의 숫자는 거짓말을 하지 않는다. 단기적인 수급에 휩쓸리기보단, 이 거대한 사이클에 올라타고 흔들리지 않는것이 중요하다.

결국 클락슨 데이터(신조선가 ↑), 철광석 차트(원가 ↓), 그리고 고환율(수익 ↑)이라는 세 박자가 모두 맞아떨어지는 시점이다. 오버행이라는 단기 파도에 가려진 이 거대한 황금 어장을 놓치지 않는 혜안이 필요하다.

"본 포스팅은 종목 추천이 아니며, 개인적인 투자 기록입니다. 저 또한 해당 종목을 보유 중이므로 주관적인 의견이 포함되어 있을 수 있습니다."

+개소리

도크에도 악성 재고가 빠지는데 이 블로그 주인은 언제 빠지나요?

'주식 > 거시경제 분석' 카테고리의 다른 글

| [거시경제 분석] 포스트-하메네이 블랙 스완 - 이란 정권 붕괴와 글로벌 자본의 패닉 바잉 (1) | 2026.03.02 |

|---|---|

| [거시경제 분석] 조선업의 역사와 슈퍼사이클의 착시, 고정비의 저주 (1) | 2026.02.26 |

| [거시경제 분석] K자형 소비 양극화가 지배하는 시대의 투자 전략 (0) | 2026.02.20 |

| [거시경제 분석] 컨테이너·LNG의 끝물과 탱커의 귀환 - 공급 절벽이 쏘아 올린 '대한조선' 슈퍼사이클 (1) | 2026.02.09 |