"본 포스팅은 종목 추천이 아니며, 개인적인 경제 분석 및 투자 기록입니다. 주관적인 의견이 포함되어 있을 수 있습니다."

안녕하세요. 오늘은 최근 무디스(MCO)나 S&P Global(SPGI)등의 미래 나의 포트폴리오를 생각해보고

또 다른 종목을 소개하며 2 ~ 3편 만드려 했으나,

먼저 짚어야 할 것 같아서 K자형 양극화를 다루게 되었습니다.

가볍게 읽어보시죠.

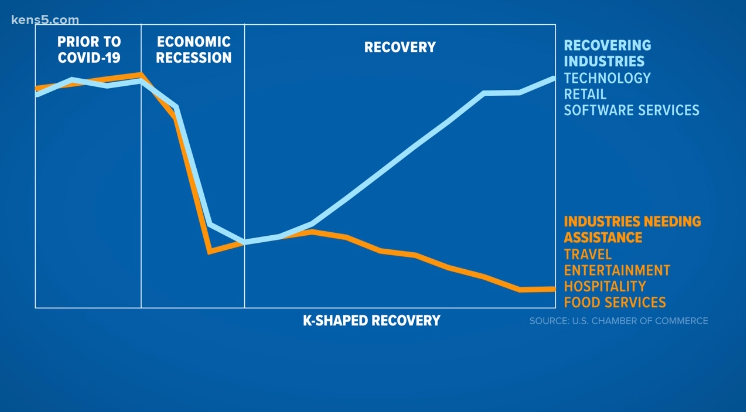

1. '평균'이라는 숫자가 만들어내는 거대한 착시

매일 아침 월가와 여의도에서 쏟아지는 경제 지표들을 보면 눈이 아프고 머리만 어지럽고 그렇습니다.

한쪽에서는 "인플레이션과 고금리로 소비가 침체되고 있다" 어쩐다 비명을 지르고, 반대쪽에서는 "백화점 명품관 매출이 사상 최대치를 경신했고, 항공사 퍼스트 클래스는 뭐 빈자리가 없다" 는 둥 양극화는 관심을 안가졌을 뿐 계속 보여집니다.

도대체 지금 경제는 호황일까, 불황일까?

결론은 둘 다 맞다고 봅니다. 지금 글로벌 경제는 하나의 방향으로 움직이는 것이 아니라, 철저하게 위 아래로 찢어지는 K자형 소비 양극화의 궤적을 그리고 있기 때문이죠.

제 블로그를 방문하고, 글까지 읽는 분이라면 뭐 어슬렁 어슬렁 거리며

텔레그램 증권사 채널들도, 유튜브도 다 찾아보고 계실거라는 전제하에

그 말 심심치 않게 들어보지 않으셨나요?

'부' 의 양극화, 상위 10%가 60%?를 점유하고있다 라는 그런 말...

바로 한번 확인해보시죠. 쭉 읽으시다 보면 나옵니다ㅎㅎ

사실 우리는 실전투자자들이니 ai로 비유를 해도 됩니다.

삼전 하닉도 디램이나 뭐 반도체 찍어내면 기업들한테 다 팔아넘겨야해서 소비자가 살 수 없지않음?

사고싶어도 못사는거죠.

아 쓰고보니 비유가 좀 잘못된것 같긴 하네요.

이건 돈이 있는데도 못사는거고 지금 상황은 돈 자체가 없는거구나..

미장만 투자로 봐야겠네요.

앤비디아의 H100에 세상의 눈이 집중될때 기억나시죠? (대략 gpt가 나왔을 쯔음)

빅테크들이나 돈 많아서 계속 발주넣고 하는거지

다른기업은 명함도 못내밀었잖아요.

우상향은 부유층&기술주

우하향은 서민&오프라인

으로 보면 되겠습니다.

2. K자형 하단 - 인플레이션에 짓눌린 하위 90%의 비명

경제의 하단을 구성하는 서민과 중산층은 현재 전례없는 재정적 압박을 견뎌내고 있는 중이다.

2020년 팬데믹 당시 정부가 뿌렸던 지원금은 이미 바닥난 지 오래다.

2 - 1. 인플레이션의 역진성 - 물가 상승은 누구에게나 공평하지 않다. 식료품, 에너지, 주거비 등의 필수 소비재의 가격 급등은 저소득층의 가처분 소득을 극단적으로 파괴해버린다. 월급이 5% 올라도 햄버거값, 쌀값, 전기세, 각종 공과금과 월세 등 주거비는 더 오르기떄문에 실질 소득은 마이너스가 되어버린다.

2 - 2. 부채의 늪 - 가처분 소득이 줄어든 이들은 결국 신용카드 리볼빙과 대출로 생계를 연명한다. 미국 연방준비제도 데이터에 따르면, 미국 내 신용카드 총부채는 1조 달러를 돌파하며 역사상 최고치를 경신 중이고, 30일 이상 연체율은 가파르게 솟구치고 있다.

이 차트는 모두가 이용 할 수 있다.

일단 링크를 첨부한다.

https://fred.stlouisfed.org/series/REVOLSL

Revolving Consumer Credit Owned and Securitized

Source: Board of Governors of the Federal Reserve System (US) Release: G.19 Consumer Credit Units: Millions of U.S. Dollars, Seasonally Adjusted Frequency: Monthly Notes: For questions on the data, please contact the data source. For questions o

fred.stlouisfed.org

3. K자형의 상단 - 자산 인플레이션이 만든 상위 10%의 그들만의 리그

반면, 경제의 상단은 인플레이션과 고금리라는 태풍 안에서 태풍의 눈 처럼 고요하다.

이들의 지갑이 닫히지 않는 구조적인 이유는 명확하다.

3 - 1. 자산 가치의 폭발 - 상위 10%는 주식과 부동산 등 자산을 보유하고 있다. 팬데믹 이후 풀린 유동성은 빅테크 주식과 핵심 입지 부동산 가격을 밀어 올렸고, 이들에게 막대한 부의 효과를 안겨주었다. 물가가 10% 올라도, 주식과 부동산이 30%씩 오르니 소비에는 아무런 타격이 없다.

3 - 2. 지식과 기술 기반의 임금 상승 - AI와 디지털 전환 시대를 이끄는 고도로 숙련된 엔지니어, 금융 전문가등 최상위 근로자들의 임금은 인플레이션을 훌쩍 뛰어넘는 속도로 상승한다.

3 - 3. 재량 소비의 폭발 - 생필품 구매에 돈을 쓰지 않는 이들의 넘치는 현금은 어디로 향할까? 바로 여행, 파인다이닝, 명품관, 멤버쉽 라운지 등 그들만의 세상에서 소비된다. 항공권 가격이 미친듯이 올라도 델타항공의 1등석 매출은 사상 최대치를 찍는 것이 그 증거다.

4. 역사적 사이클과 구조적 고착화

이러한 양극화 현상이 과거와 다른 점은 일시적인 현상이 아니라 구조적으로 고착화 되고 있다는 점이다.

2008년 글로벌 금융위기가 파생상품 시스템의 붕괴였다면, 2020년 이후 경제 위기는 실물 경제의 붕괴였다.

정부 정책은 자산 시장을 먼저 살려냈고, 이는 자본을 가진 자와 노동에만 의존하는 자의 격차를 영구적으로 벌려놓았다.

여기에 AI라는 메가 트렌드가 결합되면서 노동의 양극화는 향후 10년간 더욱 가속화될 것이라고 본다.

https://fred.stlouisfed.org/series/WFRBST01134

Share of Net Worth Held by the Top 1% (99th to 100th Wealth Percentiles)

Source: Board of Governors of the Federal Reserve System (US) Release: Distributional Financial Accounts Units: Percent of Aggregate, Not Seasonally Adjusted Frequency: Quarterly Notes: The Distributional Financial Accounts (DFAs) integrate two

fred.stlouisfed.org

https://fred.stlouisfed.org/series/WFRBSB50215

Share of Net Worth Held by the Bottom 50% (1st to 50th Wealth Percentiles)

Source: Board of Governors of the Federal Reserve System (US) Release: Distributional Financial Accounts Units: Percent of Aggregate, Not Seasonally Adjusted Frequency: Quarterly Notes: The Distributional Financial Accounts (DFAs) integrate two

fred.stlouisfed.org

상위 1%가 국가 전체 부의 30%를 독식하며 우상향하는동안(위 차트), 인구의 절반인 하위 50%의 자산은 고작 2.5% 남짓에서 바닥을 기고 있다.(아래 차트)

이 압도적인 격차가 바로 우리가 K자 양극화에 집중을 해야한다.

뭐 어떻게 해야하냐는것이 아니다.

상단의 소비는 더 늘어날 것 이고, 하단은 더욱 더 줄어들 것이다.

상단에 올라가려면 상단에 집중해야한다.

5. 마무리

평균의 함정에서 벗어나 이 거대한 K자형 양극화를 이해했다면, 우리의 투자 포트폴리오는 다시 한번 생각해보아야 한다.

애매한 중간 가격대의 제품을 파는 기업, 대중의 신용 대출에 의존하는 평범한 은행들은 좀 그렇지 않을까?

결국 살아남는 것은 양극단을 지배하는 기업들뿐이다.

그렇게 하단을 책임지는 기업은, 블로그 초반 코스트코를 좋아한다고 적었었다.

하단 - 코스트코 (COST)

그럼 상단은?

가격표를 보지 않고 결제하는 상위 10%의 지갑을 독점하는 상단을 책임 질 기업은

다음글에 뵙겠습니다.

그들에게 통행세를 뜯어가는 기업 궁금하지 않으신가요?

또 찾아주세요

뿅

'주식 > 거시경제 분석' 카테고리의 다른 글

| [거시경제 분석] 포스트-하메네이 블랙 스완 - 이란 정권 붕괴와 글로벌 자본의 패닉 바잉 (1) | 2026.03.02 |

|---|---|

| [거시경제 분석] 조선업의 역사와 슈퍼사이클의 착시, 고정비의 저주 (1) | 2026.02.26 |

| [거시경제 분석] 조선업 분석 - 조선업의 핵심 신조선가 지수의 의미 '대한조선' (0) | 2026.02.11 |

| [거시경제 분석] 컨테이너·LNG의 끝물과 탱커의 귀환 - 공급 절벽이 쏘아 올린 '대한조선' 슈퍼사이클 (1) | 2026.02.09 |