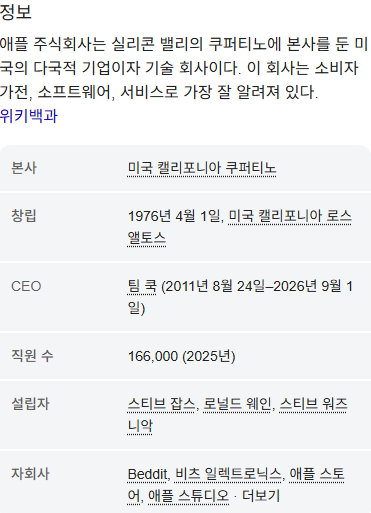

안녕하세요.

팀쿡이 내려온다는게 약간 저한테는

레이달리오가 은퇴를 한다.

버핏이 은퇴를 한다.

라는 느낌으로 많이 다가오는 하나의 사건이네요.

일단 가볍게 정보를 한번 훑고 시작하시죠.

기업의 운전자본 관리 역량과 잉여현금 창출력을 평가하는 핵심 지표인 현금전환주기와 재고 회전율을 분석하면, AAPL이 단순한 하드웨어 제조사에서 글로벌 독점 플랫폼 기반의 금융 공학적 복합체로 진화한 과정을 추적할 수 있다.

스티브 잡스 임기 말인 2010년에서 2011년 사이의 AAPL 대차대조표는 '극단적 린 생산 체제를 통한 재고 최소화'라는 혁신 지향적 하드웨어 스타트업의 특성을 띠고 있었다. 2011년 회계연도 기준 AAPL의 잉여현금흐름은 332억 6,900만 달러를 기록했으며 , 영업이익률은 31.22% 수준이었다.

반면, 팀 쿡 임기 중반인 2018년부터 2020년 사이의 데이터는 공급망 관리의 최적화가 대차대조표에 미치는 영향을 정량적으로 증명한다. 이 시기 재고 회전율은 39.40회(2019년)에서 41.75회(2020년)로 하향 안정화되었다.

최근 5년(2021~2025) 기준 AAPL의 CCC 중간값은 -71일이며, 2021년에는 -53일, 2024년에는 -73일을 기록했다.

| 재무 지표 (단위) | 2011 ~ 2012 (스티브 잡스 임기 말) | 2018 ~ 2020 (팀 쿡 임기 중반) | 2024 ~ 2025 (현재) |

| 잉여현금흐름 (FCF) | $33.2B (2011) | $58.8B ~ $73.3B | $108.8B (2024) / $98.7B (2025) |

| 재고 회전율 (Turnover) | 83.03 (2011) / 111 (2012) | 39.40 (2019) / 41.75 (2020) | 28.87 (2024) / 38.64 (2025) |

| 현금전환주기 (CCC) | 10일 내외 추정 (부품 선행 결제 존재) | -50일 ~ -60일 구간 | -73일 (2024) / -72일 (2025) |

| 영업이익률 (Operating Margin) | 31.22% (2011) | 24.15% (2020) ~ 26.69% (2018) | 31.51% (2024) / 31.97% (2025) |

2. 2011년 대비 현재 부문별 매출 비중 궤적 및 서비스 마진율 분석

AAPL의 매출 구조는 지난 15년간 단일 하드웨어 디바이스 판매 수익에서 플랫폼 기반의 영구 현금흐름 모델로 변이했다.

2011년 회계연도 기준 AAPL의 총매출은 1,080억 달러에 불과했으며, 이 중 iPhone이 차지하는 비중은 약 50~60%였다.

이 시기 서비스 부문 매출은 독립적인 재무 지표로 유의미하게 집계되지 않을 만큼 미미했다.

그러나 2025년 회계연도 기준 AAPL의 총매출은 4,161억 달러로 성장했으며, 순이익은 1,120억 달러에 달했다.

전체 매출 중 iPhone 부문은 2,095억 달러(약 50.3%)를 기록하며 절대적인 캐시카우 역할을 유지하고 있으나, 수익성의 질적 변화를 견인한 핵심은 서비스 부문의 폭발적인 성장이다.

데이터에 따르면, 서비스 부문 매출은 2016년 243억 달러에서 2021년 684억 달러, 2023년 852억 달러를 거쳐 2025년 회계연도 기준 1,092억 달러(전체 매출의 약 26.2%)로 팽창했다.

더욱 중요한 것은 부문별 매출총이익률의 델타다.

2026 회계연도 1분기(2025년 10~12월) 기준 서비스 부문 매출은 300억 달러로 전년 동기 대비 14% 증가했으며, 이 부문의 매출총이익률은 76.5%를 기록했다.

반면 동분기 하드웨어 부문의 매출총이익률은 40.7%에 머물렀다.

이는 서비스 부문에서 발생하는 한계 매출 1달러가 하드웨어 한계 매출 1달러 대비 약 1.88배의 한계 이익을 창출함을 의미한다.

| 매출 부문 | 2011 회계연도 | 2025 회계연도 | 2026 회계연도 1분기 (분기 데이터) |

| 총매출액 | $108B | $416.1B | $143.8B |

| iPhone 매출 (비중) | $50~60B 추정 (약 50%+) | $209.5B (50.3%) | 최고 기록 경신 (비중 유사) |

| Mac 매출 | - | $33.6B | 7% YoY 하락 (기저효과) |

| 서비스 부문 매출 (비중) | 미미함 | $109.2B (26.2%) | $30.0B (역대 최고) |

| 서비스 부문 매출총이익률 | - | 75% 수준 | 76.5% |

| 하드웨어 부문 매출총이익률 | 40.48% (2011 전사 마진) | 35~36% 수준 | 40.7% |

글로벌 활성 기기 대수가 25억 대를 돌파함에 따라 , App Store 커미션(15~30%), Apple Music, iCloud, Apple Pay, Google 검색엔진 기본 탑재 라이선스 등은 사용자의 하드웨어 교체 주기와 무관하게 작동하는 고마진 반복 수익을 제공한다.

이는 AAPL의 비즈니스 모델을 경기 순환형 IT 하드웨어에서 경기 방어적 필수소비재 및 유틸리티 자산으로 변환시켰으며, 시장이 AAPL에 프리미엄 멀티플을 부여하는 퀀트적 근거로 작용한다.

출처 URL: https://www.businessofapps.com/data/apple-statistics/

3. 팀 쿡 15년 재임 간 총 자사주 매입액, 유통 주식 수 감소, EPS 성장률 분석

팀 쿡 체제의 가장 강력한 재무적 성과는 가중평균자본비용의 최적화와 대규모 자본 환원을 통한 주당 내재 가치의 팽창에 있다.

스티브 잡스는 2010년 400억 달러의 현금 유보액을 보유하고도 워런 버핏의 배당 및 자사주 매입 권고를 거부하며, 재투자와 제품 개발에 집중하는 보수적 대차대조표 운영을 고수했다.

그러나 팀 쿡은 취임 이듬해인 2012년, 1995년 이후 중단되었던 배당을 부활시킴과 동시에 자사주 매입 프로그램을 개시했다.

2012년부터 2026년 초까지 AAPL은 자사주 매입 및 배당을 통해 총 8,000억 달러 이상의 자본을 주주에게 환원했다.

특히 2010년대 중반 초저금리 환경 하에서, AAPL은 자본조달비용이 이익수익률보다 현저히 낮다는 점을 이용하여 저금리 채권을 발행하고 그 현금으로 자사주를 매입하는 차익거래를 수행했다.

이 시기 대부분의 자사주 매입은 10배에서 20배 수준의 낮은 주가수익비율(P/E) 구간에서 집행되었으며, 이는 타임 아비트리지 관점에서 극도의 효율성을 보였다.

- 자사주 매입 규모 : 2025년 12월 31일 기준 최근 12개월(TTM) 순자본 소각액은 2,354억 9,500만 달러에 달하며 , 2025년 단일 회계연도에만 1,100억 달러 규모의 자사주 매입 계획이 발표되었다.

- 유통 주식 수 감소 : 2012년 이후 공격적인 소각을 통해 전체 유통 주식 수는 약 40% 감소했다. 2014년 7대 1, 2020년 4대 1 액면분할(총 누적 분할 비율 28배)을 거쳤음에도 불구하고 , 유통 주식 수의 절대량은 지속적으로 하락했다.

- EPS(주당순이익) 및 순이익 성장률 괴리 : 2011년 260억 달러 수준이던 순이익은 2025년 1,120억 달러로 약 4.3배 증가했다. 반면, 분모인 유통 주식 수가 40% 급감함에 따라, 동일 기간 EPS는 약 10배(1,000%) 이상 폭등하는 기하급수적 레버리지 효과를 시현했다.

이러한 재무 공학의 결과로 2025년 기준 자기자본이익률(ROE)은 151.91%라는 극단적 수치에 도달했으며, 총자산이익률 역시 31.18%를 기록하여 자본 배치 효율성의 정점을 보여주고 있다.

출처 URL: https://www.macrotrends.net/stocks/charts/AAPL/apple/net-total-equity-issued-repurchased

Apple Net Total Equity Issued/Repurchased 2012-2025 | AAPL

Apple annual/quarterly net total equity issued/repurchased history and growth rate from 2012 to 2025. Net total equity issued/repurchased can be defined as the sum of all preferred and common equity transactions regarding a company's own stock. <ul style='

www.macrotrends.net

4. Apple Silicon 전환 전후 Mac 사업부 영업이익률 개선폭 및 BOM 비용 델타

2020년 6월 발표된 Mac의 Intel x86 아키텍처에서 Apple Silicon(ARM 기반 자체 설계 SoC)으로의 전환은 , 단순히 하드웨어 성능과 전성비를 개선한 것을 넘어 Mac 사업부의 원가 구조를 영구적으로 재편성한 사건이다.

과거 Intel 프로세서를 탑재하던 시기, AAPL은 고가의 CPU 구매 비용으로 인해 하드웨어 마진 상단이 억압되는 구조적 한계를 지녔다. 그러나 자체 Silicon으로 전환한 이후, 제조 공정 원가는 파운드리(TSMC) 웨이퍼 단가 수준으로 수렴했다.

- BOM 및 수율 모델링 (MacBook Neo 기준) : 2026년 출시된 $599 가격대의 MacBook Neo에 탑재된 A18 Pro 칩셋의 다이(Die) 면적은 약 105mm²로 추정된다. 이는 M4 칩(140mm²) 대비 25%, M4 Max(440mm²) 대비 76% 작은 크기다.

- 웨이퍼당 생산 단가 : TSMC의 N3E(3나노) 공정 웨이퍼 단가를 18,000~20,000달러로 산정할 때, 105mm² 면적의 다이는 웨이퍼당 약 586개의 그로스 다이를 생성하며, 85~90%의 수율을 가정하면 약 498~527개의 양품 칩을 얻을 수 있다. 이에 따른 A18 Pro의 순수 실리콘 원가는 34~40달러, 패키징 비용을 포함해도 38~47달러에 불과하다.

- 마진율 개선폭 (Margin Delta) : A18 Pro 칩의 R&D 및 마스크 비용(약 1,000~2,000만 달러)은 이미 연간 2억 3천만 대 규모로 생산되는 iPhone을 통해 100% 선행 상각되므로, Mac 부문에 전가되는 추가 설계 원가는 0에 가깝다. 그 결과, MacBook Neo의 총 BOM은 200~290달러 수준으로 통제되며, $599 판매가 기준 약 50~58%의 매출총이익률을 달성한다. 이는 AAPL 전사 평균 하드웨어 마진인 40.7%를 크게 상회하는 수치다.

2026년 현재 DRAM 계약 가격이 전년 대비 171% 폭등하며 PC 부품 내 메모리 원가 비중이 16%에서 23%로 급증하는 악조건 속에서도 , AAPL은 Intel 시절과 달리 칩셋 영역에서 확보한 막대한 원가 절감 버퍼를 바탕으로 마진을 방어하고 있다. 이러한 원가 우위는 AAPL이 Mac 사용자 기반 확장을 위해 시장 점유율 획득 중심의 가격 정책을 펼치면서도 하이엔드급(50%대) 마진을 유지할 수 있는 퀀트적 근거를 제공한다.

5. 최근 3년(2023~2026) R&D 지출 증가율 및 프라이빗 클라우드 컴퓨팅(PCC) CapEx 컨센서스

인공지능 인프라 구축을 위한 빅테크 기업 간의 자본 지출 군비 경쟁이 격화되는 가운데, AAPL의 투하 자본 접근법은 극단적인 자산 경량화 및 '지연된 자본 투입' 전략으로 요약된다.

월가 주요 투자은행 및 통계청 데이터에 따르면, 2025 회계연도 기준 AAPL의 자본 지출은 127억 달러 수준에 그쳤다.

이는 동기간 AI 데이터센터 인프라에 자본을 쏟아붓고 있는 Microsoft(940억 달러 이상), Amazon(1,250억 달러), Alphabet/Google(920억 달러), Meta(710억 달러)의 투자 규모와 비교할 때 10%에 불과한 수치다.

R&D 지출 역시 제한적인 증가율을 보이며 매출 대비 일정한 비율을 통제하고 있다.

AAPL 전략의 핵심은 범용 대규모 언어 모델(LLM) 훈련에 막대한 CapEx를 연소하는 대신, 이를 점차 상품화 되는 유틸리티로 간주하고 Google Gemini, OpenAI 등 서드파티에 외주화하는 것이다.

이를 통해 AAPL은 데이터센터 건설과 GPU 매입에 수반되는 거대한 감가상각비 증가 리스크를 회피하고, 자본의 현금화 능력을 보존한다.

대신, 제한적으로 증가하는 AAPL의 인프라 CapEx는 철저히 프라이빗 클라우드 컴퓨팅 구축에 집중된다.

2025년 3분기 AAPL의 CapEx는 34억 6,000만 달러로 전년 동기(21억 5,000만 달러) 대비 유의미하게 상승했는데 , 이는 전량 Apple Silicon 기반의 독자적인 서버 구축에 투입되었다.

PCC 인프라는 기기 내에서 처리 불가능한 복잡한 쿼리를 사용자 개인정보 보호 환경 하에서 처리하는 엣지-클라우드 혼합 아키텍처를 지원한다.

월가 컨센서스는 이러한 선택적이고 타겟팅된 CapEx 증분이 향후 2년간(2025~2026) 점진적으로 증가하겠지만, 하이퍼스케일러들의 지출 궤적과는 본질적으로 분리될 것으로 모델링하고 있다.

6. Apple Intelligence 교체 슈퍼사이클 및 가격 결정력 퀀트 전망

Apple Intelligence 도입이 촉발할 디바이스 교체 수요는 2025년 5G 전환기 이후 최대 규모의 하드웨어 슈퍼사이클로 평가받고 있다.

Morgan Stanley의 알파와이즈 글로벌 스마트폰 소비자 조사에 따르면, 노후화된 14억 대의 글로벌 iPhone 활성 기기 기반에서 기록적인 업그레이드 의향이 관측되었다.

- 출하량 및 업그레이드 사이클 : Morgan Stanley 퀀트 모델은 향후 2년간 iPhone 총 출하량이 5억 대를 초과할 것이며, 이 중 신모델 비중이 70%에 달할 것으로 전망했다. 교체 주기는 2026년 기준 0.2년 단축될 것으로 추정된다.

- ASP 및 재무 임팩트 : AI 기능의 고도화 및 하이엔드 모델 수요 집중으로 인해 iPhone 평균판매단가의 연간 성장률은 5%를 상회할 것으로 전망되며, 이에 따라 2026 회계연도 총매출은 4,850억 달러 수준에 이를 것으로 추산된다.

- 가격 결정력 : 소비자들의 Apple Intelligence에 대한 지불 의사(Willingness to Pay) 설문 결과에 따르면, 무제한 AI 기능 사용에 대해 월 8달러 수준을 지불할 의향이 있는 것으로 나타났다. 비록 이는 전년 조사치(월 9달러) 대비 11% 하락한 수치이나 , 여전히 강력한 가격 결정력을 방증한다. 현재 미국 내 지원 가능 기기 사용자의 32%가 Apple Intelligence를 사용 중이며, 80%가 기능을 다운로드 및 참여한 것으로 확인된다. 만약 향후 고도화된 AI 모델이 페이월 기반의 프리미엄 구독 서비스로 전환될 경우, 14억 유저 기반을 바탕으로 연간 수백억 달러의 추가적인 한계 수익을 창출할 잠재력이 존재한다.

이러한 교체 수요와 서비스 수익 확장 잠재력을 근거로, Morgan Stanley는 2027 회계연도 기준 EPS 추정치를 9.74~9.77달러로 월가 컨센서스 대비 약 7% 높게 설정하였으며, 목표주가를 315달러로 상향 제시했다.

7. 구글 트래픽 획득 비용(TAC) 리스크 모델링 및 하드웨어 구독(HaaS) 수익 구조 변이 예측

최근 5년간 AAPL 서비스 부문 마진의 가장 강력한 근간이었던 수익원은 Google과의 검색엔진 기본 탑재 계약을 통해 수취하는 트래픽 획득 비용 (Traffic Acquisition Costs, TAC) 이다.

Morgan Stanley 및 여러 리서치 기관에 따르면, 해당 TAC 수익은 연간 약 200억 달러(260억 달러 검색 시장 규모 중 할당분)에 달한다.

R&D나 제조 원가가 전혀 수반되지 않는 이 라이선스 매출은 사실상 100% 이익으로 잡혀 AAPL의 세전 이익을 지탱해 왔다.

최근 미국 법무부(DOJ)의 Google 대상 반독점 소송 패소 판결은 이 배타적 계약의 해지를 강제할 가능성을 높였다.

법적 공방은 2026년까지 이어질 수 있으나, 만약 TAC 지급이 전면 금지되는 최악의 시나리오가 발생할 경우, Jefferies의 추산에 따르면 AAPL의 세전 이익은 최대 7%까지 급감할 리스크가 존재한다.

이러한 수십억 달러 규모의 즉각적인 이익 증발 리스크를 헷징하기 위해 AAPL은 하드웨어 구독(Hardware-as-a-Service, HaaS) 중심의 수익 구조 변이를 가속화하고 있다.

1. AI 모델 중개 수익화 : Google 검색 엔진의 빈자리를 OpenAI의 ChatGPT, Google Gemini 등 복수의 챗봇을 선택하게 하는 '플랫폼 파편화' 방식으로 전환하여 각 업체로부터 레비를 징수하는 모델.

2. 구독 모델 통합화 : 기존의 Apple One 서비스에 기기 교체 프로그램과 프리미엄 Apple Intelligence 기능을 결합하여, 하드웨어 소유권을 구독권으로 치환한다.

200억 달러의 TAC 결손을 보전하기 위해서는 14억 명의 iPhone 활성 사용자에게 월평균 약 1.19달러($20B / 1.4B / 12개월)의 ARPU(가입자당 평균 매출) 상승만 유도하면 된다.

이는 현재 소비자들이 Apple Intelligence에 부여한 지불 의사 가치(월 8달러) 범위 내에 충분히 안착 가능하므로, TAC 리스크는 장기 펀더멘털을 훼손하지 않는 구조적 전환 기회로 평가된다.

8. 존 터너스 등 엔지니어 조직 부상 및 운영 라인 입지 축소 리포트 판독

15년 넘게 지속된 팀 쿡 체제의 핵심 철학은 공급망 압착, 부품 조달 최적화, 그리고 현금전환주기(CCC) 극대화로 대변되는 '운영 지향적 관리'였다.

그러나 최근 단행된 거버넌스 스왑은 이러한 최적화 사이클이 한계 효용에 도달했음을 의미하며, 향후 10년의 성장이 하드웨어 엔지니어링과 딥테크 혁신에 의존해야 한다는 이사회의 전략적 전환을 내포한다.

가장 두드러진 지표는 팀 쿡의 유력한 후계자이자 운영 책임자였던 제프 윌리엄스가 2025년 7월 운영 일선에서 물러난 것이다.

그 빈자리를 채우며 차기 CEO(2026년 9월 1일 취임 예정)로 확정된 인물은 다름 아닌 하드웨어 엔지니어링 부문 수장인 존 터너스(John Ternus)다.

터너스는 지난 5년간 M-시리즈 Mac 전환, iPad, iPhone 포트폴리오 재편을 진두지휘하며 공학적 입지를 다져왔다.

동시에, 맞춤형 칩셋 전략의 창시자인 조니 스루지(Johny Srouji)는 수석 부사장에서 최고 하드웨어 책임자로 직급이 격상되었으며, 하드웨어 엔지니어링과 하드웨어 테크놀로지스 부문을 통합 관장하게 되었다.

이러한 인적 쇄신은 매우 명확한 퀀트적 시그널을 발산한다.

더 이상의 비용 절감이나 단가 후려치기를 통한 하드웨어 마진율 방어는 불가능하며, 향후의 수익성 확장은 Apple Silicon의 성능 압도, 디바이스 내 방열 설계, 폼팩터 혁신(예: 폴더블 폰, 2나노 공정 아이폰 18), 그리고 온디바이스 AI 구현 능력에서 창출된다는 점이다.

운영 조직의 2선 후퇴와 엔지니어링 조직의 전면 부상은 기술적 해자(Moat)를 심화시켜 경쟁사의 침투를 방어하려는 구조적 조치다.

9. MSFT, GOOGL 등 경쟁사 대비 Forward P/E 밸류에이션 갭 (Valuation Gap) 분석

2026년 상반기 기준 AAPL의 12개월 선행 주가수익비율은 약 31.86배 수준을 형성하고 있다.

이는 하이퍼스케일러 빅테크인 Microsoft(MSFT), Alphabet(GOOGL) 등과 비교할 때 이례적으로 높은 멀티플 갭을 나타낸다.

성장률 측면에서 AAPL의 탑라인 성장 속도는 경쟁사들의 클라우드 컴퓨팅 성장세에 미치지 못한다.

그럼에도 불구하고 자본 시장이 AAPL에 프리미엄을 부여하는 근거는 자본 투하 대비 잉여현금흐름(FCF)의 퀄리티와 감가상각 면역성에 기인한다.

1. 하이퍼스케일러의 ROIC 둔화 리스크 : 앞서 5항에서 언급했듯, MSFT, GOOGL, META 등은 연간 700억~1,200억 달러의 CapEx를 AI 인프라 구축에 투입하고 있다.

이는 재무상태표의 유형자산을 급격히 팽창시키며, 향후 막대한 감가상각비 계상으로 이어진다.

만약 이 인프라 투자 수익이 시장 기대치를 하회할 경우, 영업이익 증가폭이 자본증가폭을 따라가지 못해 투하자본수익률이 급락할 수 있다.

즉, 현재 이들의 멀티플에는 'CapEx 버블 및 치킨게임' 리스크가 할인율로 작용하고 있다.

2. AAPL의 자본 경량화 및 주주 환원 프리미엄 : 반면 AAPL은 127억 달러 수준의 극도로 제한된 CapEx를 집행하며 , 매년 1,000억 달러 규모의 FCF를 창출해 이를 전액 자사주 매입으로 소각한다.

즉, 자본 재투자에 따른 감가상각 압박 없이 주당 현금흐름을 우상향시키는 완벽한 타임 아비트리지 사이클을 유지하고 있다.

3. 결론 : 시장은 AAPL을 더 이상 순수 테크 하드웨어 제조업체가 아니라, '25억 명의 사용자를 기반으로 고마진 구독료(서비스 마진 76%)를 징수하면서도 자본 투자 위험은 외주 파트너사(TSMC, 구글 등)에 전가하는 초거대 럭셔리 유틸리티'로 프라이싱 하고 있다.

이 독보적인 비즈니스 모델이 현재의 32배 P/E 밸류에이션 갭을 지탱하는 본질적 메커니즘이다.

출처 URL: https://www.rcrwireless.com/20250804/ai-infrastructure/apple-ai-capex

Apple to increase AI infrastructure capex | RCR Wireless

CFO Kevan Parekh said that Apple anticipates “substantial” growth in capex, particularly for investments in AI infrastructure In sum – what you need to...

www.rcrwireless.com

(경쟁사 비교 데이터 관련: https://www.leandrenash.com/blog/apple_ai_blog 교차 참조 )

10. 주저리

다음엔 애플이라는 기업보다도 ceo들에 대해 이야기 해보는 시간을 갖도록 하겠습니다.